Tín chấp là gì? Và những lưu ý quan trọng của vay tín chấp.

Tín chấp là gì?

Vay tín chấp là hình thức cho vay không cần tài sản đảm bảo, dựa hoàn toàn vào uy tín của cá nhân về năng lực trả nợ để phục vụ cho các mục đích cá nhân, có thể là một khoản chi phí cho đám cưới, du lịch hoặc mua hàng tiêu dùng và các khoản cho vay rất thuận tiện để phục vụ cho tất cả các nhu cầu của bạn. Một khoản vay tín chấp thường dao động từ 10 triệu đồng đến 500 triệu đồng và thời hạn cho vay linh hoạt từ 12 tháng đến 60 tháng.

Vay tín chấp có thể vay theo lương, vay theo bảo hiểm nhân thọ, vay theo hóa đơn tiền điện, vay theo giấy phép kinh doanh, vay theo hợp đồng tín dụng trả góp, vay theo giấy tờ xe máy chính chủ và vay theo hạn mức thẻ tín dụng…

Phân loại vay tín chấp:

-

Vay tiền mặt tiêu dùng: Người đi vay sẽ nhận tiền mặt để đáp ứng các mục đích chi tiêu cá nhân. Khoản tiền mặt được ngân hàng/ công ty tài chính chuyển vào tài khoản của khách hàng hoặc nhận trực tiếp tại phòng giao dịch sau khi ký kết hợp đồng vay.

-

Vay mua hàng trả góp: Người mua không cần phải trả toàn bộ số tiền mua món hàng trong một lần mà chỉ cần thanh toán 10% - 50% giá trị, phần còn lại tổ chức cho vay sẽ ứng trả trước. Khách hàng phải thanh toán số tiền đã vay, bao gồm cả lãi suất hoặc phí cho tổ chức cho vay theo thời hạn ký kết

-

Vay thấu chi: Ngân hàng chấp nhận và cho phép chi vượt mức số tiền hiện đang có trên tài khoản thanh toán của khách hàng. Tiền lãi sẽ tính trên số tiền chi vượt mà khách hàng sử dụng. Hình thức này chỉ triển khai tại các ngân hàng.

-

Vay sửa nhà: Vay tín chấp sửa nhà là các gói vay tiền mặt dành cho khách hàng có nhu cầu vay để sửa chữa nhà cửa, tân trang tổ ấm hay mua sắm thêm vật dụng. Các công ty tài chính hiện nay và ngân hàng sẽ là những tổ chức cho vay.

-

Vay cho hoạt động kinh doanh: Đây là hình thức vay bổ sung vốn lưu động, phục vụ hoạt động sản xuất, kinh doanh cho các doanh nghiệp cho quy mô nhỏ và vừa. Ngân hàng hoặc công ty tài chính đều cung cấp dịch vụ cho vay này.

Lưu ý lãi suất trước khi vay tín chấp:

Vay tín chấp có thể thực hiện ở các tiệm cầm đồ, các cửa hàng vay tín chấp hoặc có thể vay tín chấp tại chính ngân hàng. Tuy nhiên, không phải công ty vay tín chấp nào cũng có lãi suất vay tín chấp giống nhau.

Các kiểu lãi suất thường gặp:

-

Lãi / triệu/ ngày => lãi 3,000/ 1 triệu/ 1 ngày hoặc lãi 2,000/ 1 triệu/ 1 ngày

-

Lãi %/ tháng => Ví dụ như: lãi 6%/ tháng. Nếu một tháng bạn vay 10 triệu, bạn sẽ phải đóng lãi 600,000 cho một tháng 30 ngày.

-

Lãi định kỳ => Lãi 200,000 / 1 kỳ hoặc lãi 300,000/ 1 kỳ

-

Lãi ngày => lãi 50,000/ ngày, vậy sau 1 tháng bạn sẽ phải đóng 1,500,000 tiền lãi cho 1 tháng 30 ngày.

Lãi suất vay tín chấp thường cao hơn lãi suất vay cầm đồ: Lý do xuất phát từ vay thế chấp cần có một loại tài sản đảm bảo cho khoản vay. Khi gặp trường hợp xấu nhất, khách hàng không thể tất toán khoản nợ, ngân hàng hoặc tổ chức tín dụng vẫn có thể thu hồi khoản nợ này bằng cách thanh lý tài sản khách đã thế chấp. Với hình thức vay tín chấp, không có tài sản thế chấp nên rủi ro không thu hồi được khoản vay là rất cao. Do đó, mức lãi suất áp dụng đối với hình thức này cũng cần phải tương đương với mức độ rủi ro để đảm bảo quyền lợi của tổ chức tín dụng.

Lãi suất thay đổi theo từng thời kỳ, không phải thời điểm nào cũng giống nhau. Chính vì thế, trước khi đăng ký vay tín chấp, khách hàng nên liên hệ ngân hàng/công ty tài chính để được tư vấn chi tiết

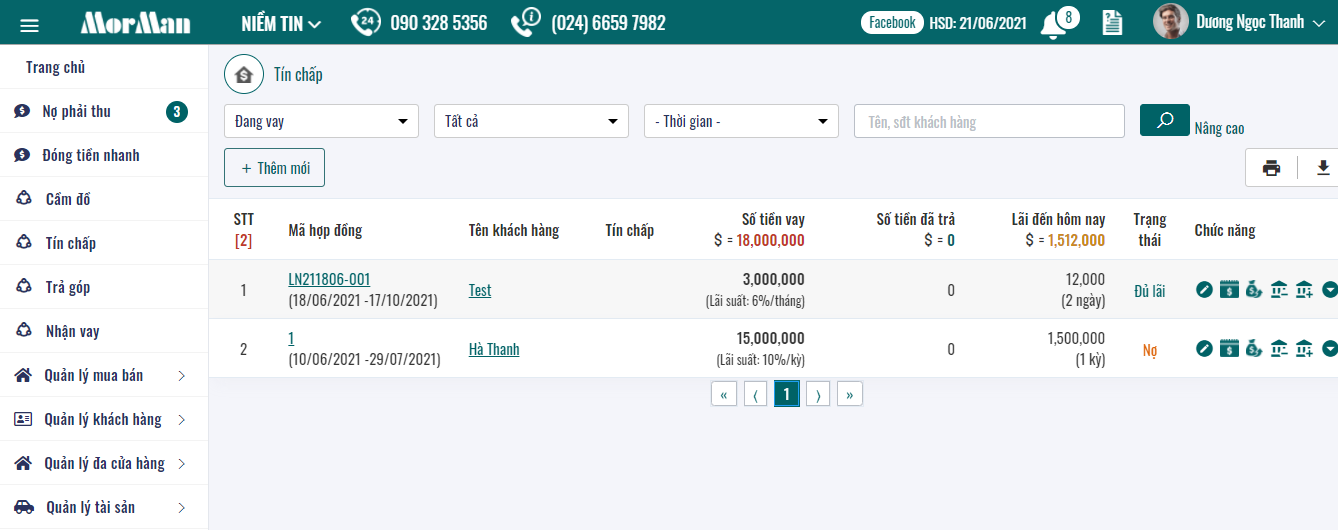

Các hợp đồng tín chấp thường rất rắc rối và khó quản lý. Với Phần mềm quản lý cầm đồ, cho vay, bát họ Morman – Đáp ứng đầy đủ tính năng cần thiết để quản lý cửa hàng cầm đồ như: quản lý vay cầm đồ, tín chấp, trả góp, thu chi, thống kê lãi lỗ,… sẽ cung cấp cho bạn đầy đủ thông tin về hợp đồng, cũng như tính toán chính xác các kì đóng lãi, ngày trả lãi, số tiền vay, số tiền đã trả hay số tiền còn phải đóng của khách hàng. Đồng thời cho biết hợp đồng đang ở trạng thái đủ hay nợ họ, quá hạn… giúp bạn dễ dàng hơn trong việc quản lý khách hàng cũng như thu hồi các món nợ.

![Giá và mức lãi suất cầm đồ xe máy hiện nay [Mới nhất 2023]](/ckfinder/userfiles/files/lai-suat-cam-do-xe-may.jpg)